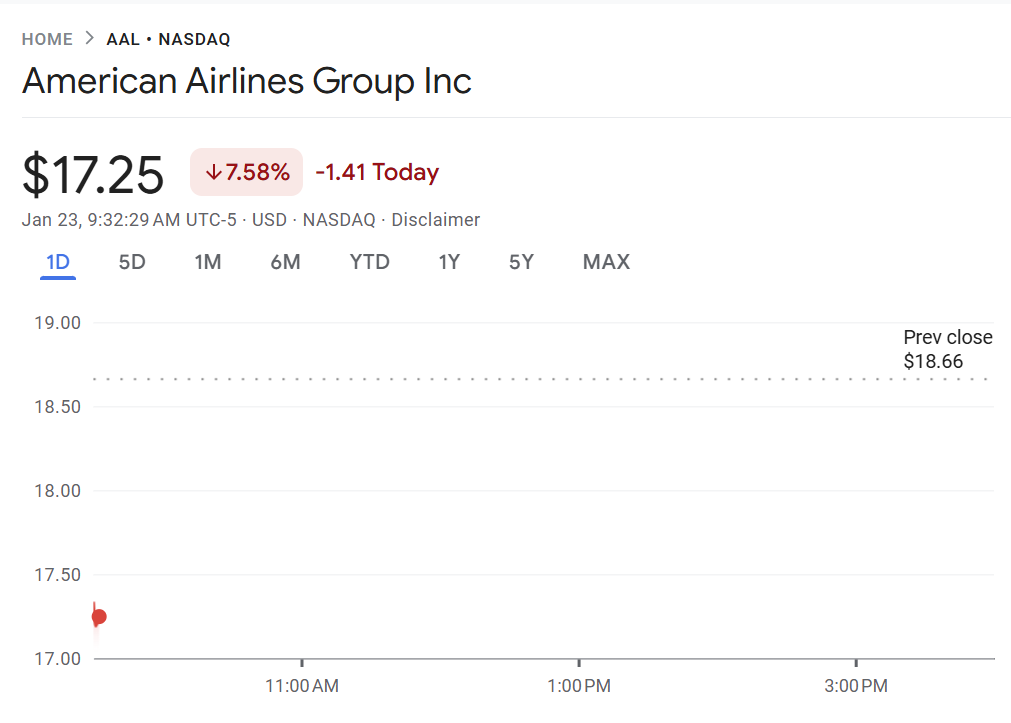

「再也不會虧錢」?美國航空股價暴跌 7.5%,2024 年乘客流失

喬治·W·布希曾經談論過 軟偏執 的低期望。當美國航空首席執行官在其航空公司的第四季度財報電話會議上異常勝利時,我所能想到的就是前德克薩斯州州長布希一定想到了這家總部位於德克薩斯州的航空公司。

- 他們吹噓“創紀錄的收入”,在大流行以來通貨膨脹率達到 20% 後,這種情況幾乎不可能不出現。

- 該季度他們的收入為 5.9 億美元,雖然沒有虧損,但這只是其主要競爭對手聯合航空和達美航空收入的一半。

前執行長道格·帕克 (Doug Parker) 於 2017 年 9 月宣稱,該航空公司「再也不會虧損」。當時他預計該航空公司每年將賺 30 億至 70 億美元。經通貨膨脹調整後,目前為 35 億至 85 億美元。然而全年他們的收入連 10 億美元都沒有。與 542 億美元的營收相比,8.46 億美元僅佔 1.6%。

儘管利潤達不到數十億美元,但他們卻宣稱成功地削減了比計畫多 1 億美元的成本。這就是所謂的重新佈置躺椅。

這比賠錢好。它比精神航空更好——伊索姆曾說精神航空是他的北極星。但他們對 2025 年的預測並未顯示業務大幅改善。他們預計本季將出現虧損。

美國航空 (American Airlines) 股價開盤下跌約 7.5%,而聯合航空 (United Airlines) 和達美航空 (Delta) 開盤基本持平。

美國航空讓人們搭乘飛機賠錢

美國人賺的錢大部分來自花旗銀行和巴克萊銀行。第四季和全年每座位英里的營運成本都高於每座位英里的乘客收入。 這意味著他們在運送乘客方面會賠錢。他們賺取的利潤來自向銀行賣出哩程。

然而,這個數字並不像他們吹捧的那麼大。他們從 AAdvantage 獲得了 610 萬美元現金,年增 17%,但其中很大一部分增長來自於新的 10 年信用卡合作夥伴關係的簽約獎金。這是非經常性的,將在交易期限內攤提。

甚至美國航空的信用卡也已經失去了市場——最終重要的不僅是交易條款,還有消費者在該卡上的支出。六年前,美國航空卡的消費量超過其他航空公司的聯合品牌。在最後一個投資者日,他們承認自己已經跌至第三位(落後於達美航空和聯合航空)。

美國航空公司可以與業內最好的航空公司競爭,但領導層需要轉移焦點

2025 年,美國航空將推出全新商務艙寬體套房,帶來許多值得期待的內容;空中巴士 A321XLR 的到來;費城旗艦休息室應該比美國其他商務休息室好;空中巴士 A319 和 A320 窄體飛機上有更多頭等艙座位;以及 2 艙支線飛機上的高速無線網路。

圖片來源:美國航空

旗艦套房首選座位,圖片來源:美國航空

美國航空需要一位首席商務官和一位統一的 AAdvantage 負責人,而不是一個分散的團隊,一個團隊專注於乘客客戶,另一個團隊專注於賣點。 AAdvantage 是美國航空的一顆耀眼的明星,是真正的競爭優勢,但實際上它的市場營銷不足(除了高管們不斷重複的口頭禪“它更好”之外)。

沒有人做太多工作來擁有願景並與客戶溝通他們可以透過更大的參與從該計劃中獲得的價值,並在足夠高的級別上推動持續改進以使大事迅速發生。

他們新的花旗聯合品牌協議可能很棒,但尚未充分利用。高級行政卡的改造使該產品對消費者來說變得更糟,雖然小型商務卡可以訪問其小型企業計劃並獲得賺取狀態門票的額外積分,但卡支出與該計劃互動的方式一直令人困惑,並且該計劃它本身已大幅貶值約三分之二。

他們需要停止打小球,更感興趣的是“不要多花一美元”,並投資於客戶願意支付溢價的產品——換句話說,做的不僅僅是說說而已。優質體驗。他們所做的不僅僅是將商店交給受管理的公司業務,以便在將他們趕走後賄賂他們回來。