受強勁旅遊需求(尤其是高端旅遊需求)的推動,美國聯合航空公佈 2024 年第四季利潤超出預期,並預計 2025 年利潤將更高。有趣的是,這些數字顯示出成長的差異,美聯航在太平洋市場持續表現疲軟。

美國聯合航空公佈 2024 年第四季獲利穩健,預測 2025 年將樂觀成長

昨天股市收盤後,美聯航公佈了 2024 年第四季的強勁收益:

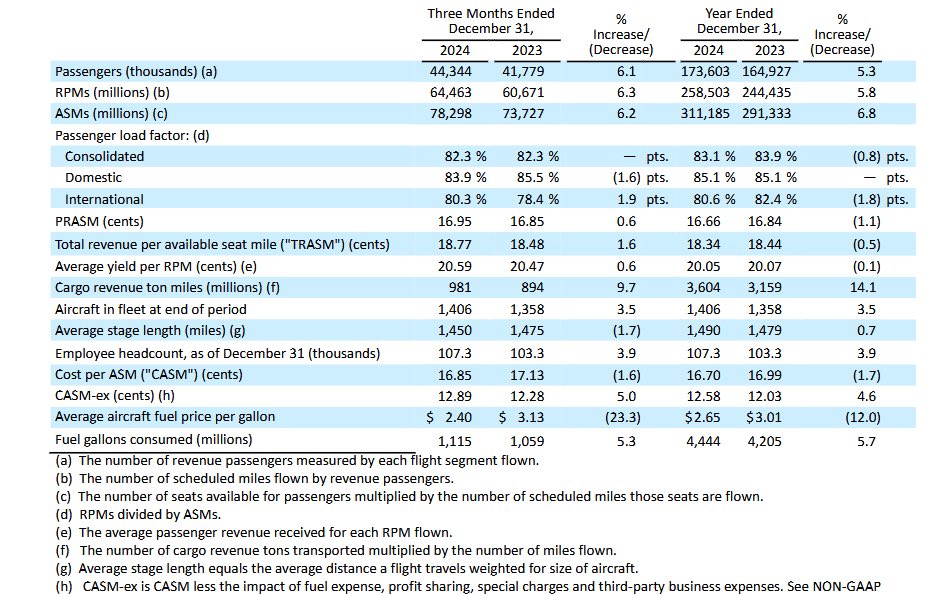

- 營收成長 8% – 本季營收 147 億美元(分析師預期為 144.4 億美元)

- 利潤成長 64% – 9.85 億美元

- 調整後稅前利潤率 – 8.1%

- 每股收益 3.26 美元(預期為 3.00 美元)

- 修正後的 2025 年第一季每股收益為 75 美分,至 1.25 美元(預期為 54 美分)

美聯航受益於持續的需求、國內產能減少和較低的燃油價格,從 2023 年的平均 3.13 美元/加侖降至 2024 年的 2.41 美元/加侖。

聯合航空首席執行官 Scott Kirby 表示,預計會有更多成長和更高的獲利能力:

「美聯航在新冠疫情中製定了獨特的策略,我們的員工為客戶提供了服務,從而導致行業發生結構性和永久性的變化。 2024 年對美聯航來說是全面強勁的一年,因為我們已成為全球領先的航空公司,進入 2025 年,需求趨勢繼續加速,這使我們的稅前利潤率有望達到兩位數。

美聯航還報告稱,乘客數量同比增長了 6%,在客戶滿意度量表(客戶滿意度的關鍵晴雨表——淨推薦值)上獲得了滿分 10 分。

太平洋地區需求疲軟-永久調整?

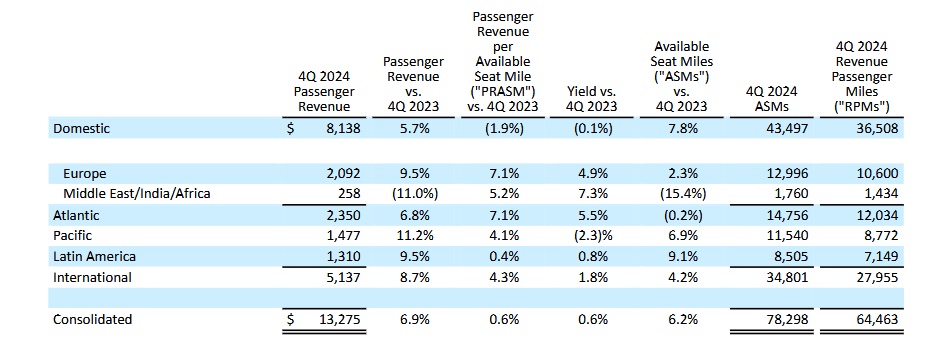

儘管美聯航整體業績強勁,但細分顯示,其太平洋地區收益率與 2023 年同期相比下降了 2.3%,而所有其他國際市場的收益率均有所上升。儘管(或可能是因為)可用座位里程 (ASM) 增加了 6.9%,但還是出現了這種情況。

美聯航並未逐條分析其在太平洋航線的獲利能力(也沒有預期這樣做),因此尚不清楚這一弱點是否存在於更廣泛的範圍內,或者可能集中在中國大陸和南太平洋地區,這些地區的競爭加劇,澳元和紐西蘭元疲軟抑制了需求。日圓也依然疲軟,對來自日本的乘客的需求造成下行壓力。

我並不是一個將航空業稱為「永久性」的人,雖然美國和中國之間的地緣政治緊張局勢,加上中國從大流行中緩慢復甦,可以想像,未來幾年兩國之間的需求將受到抑制,但我確實預測東亞終於會反彈。

此外,如果烏克蘭與俄羅斯的戰爭在未來幾個月內結束,俄羅斯領空重新開放,則需要尋找幾條返回印度的航線,但由於航線限制,目前這些航線根本無法獲利。

結論

美國聯合航空公司公佈的強勁收入和利潤超出了華爾街的預期。柯比和曼聯高層的其他成員很快就會在電話會議上向投資人發表講話,我將密切關注會議中是否有任何其他重要資訊。然而,美聯航似乎已站穩腳跟,預計 2025 年成長和利潤率將再次上升。

就我個人而言,我必須承認今天早上我感覺有點愚蠢。還記得 10 月份,當時美聯航股價為 70 美元,我想知道是否應該買它?目前,該股在盤前交易中的交易價格為 116 美元/股……儘管全面牛市,但該股的表現比大多數同行要好得多。

我堅持一個奇怪的想法,即透過避免購買航空公司股票來保持自己的獨立性,但我希望我去年秋天買入了聯合航空的股票。今天,即使賣空 100 股股票,也能賺到超過 4,000 美元。

無論如何,達美航空和美聯航之間在利潤方面領先行業的競爭仍在繼續。

> 閱讀更多: 我應該買航空公司股票嗎?

圖:聯合航空